企业特殊行业经营资质信息公示

企业特殊行业经营资质信息公示动力煤讯:产地方面,陕北地区煤市变化不大,矿上产销相对紧凑,而下游用户采购需求持好,煤价仍为涨后暂稳和小幅补涨;晋蒙地区煤市整体平稳,主要为鄂尔多斯地区**产能供应增加,但中下旬煤管票依然不足,矿区压车情况较为突出,部分煤矿或将面临停产,目前长协发运基本正常,市场户贸易发运不足,地销出货一般,煤价多数平稳。

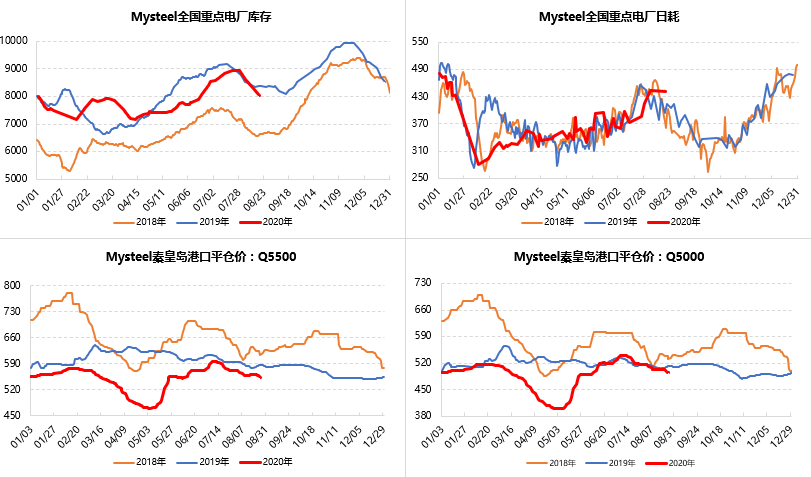

港口方面,当前北港库存中高位震荡回落,各港口码头基本维持固定调度,目前雨水天气对装船和煤质有一定影响,后市情绪偏多空分化。鉴于下游用户询货需求不佳,现货报价日跌1-3元/吨,但月末成交较前期增加,继续观察港口市场供需变化以及09合约交割临近期现联动情况。现5500大卡动力煤平仓价552-557元/吨左右,5000大卡平仓价494-499元/吨左右。截止25日环渤海三港区库存为2134.8(-60.8)万吨,秦皇岛库存497万吨,锚地32船,预到26船;曹妃甸港区库存1011.9万吨,锚地7船,预到23船;京唐港区库存625.9万吨,锚地10船,预到12船。

下游方面,现阶段全国多地雨热天气分化,社会用电负荷走高,带动下游煤耗提升,而当前旺季后阶段电厂库存高位有降,等待后续补库需求放量,但目前南方地区水电发力尚可,对火电煤耗上行形成制约,另外后期“金九银十”工业用电处于回升通道,而立秋后的高日耗或有消退,整体呈现多空交织和涨跌两难局面。26日浙电库存438万吨,日耗14.3万吨,可用30.63天;19日全国重点电厂库存降至8040万吨,日耗442万吨,可用21天。

进口煤方面,鉴于国内市进口煤严控政策以及亚太**需求萎缩,外矿报价继续弱势,货盘交易冷清,市场各方认为下半年进口煤同比或将迎来明显下滑,同时也需关注关于后期进口配额放松与否程度。现9月船期澳煤5500大卡FOB报价$36-36.5,9月船期印尼煤3800大卡FOB报价$23.5-24。华南地区进口煤资源偏紧,多为电厂和水泥厂终端货源,价格稳中有降,市场交易一般。